ETF-Wissen kompakt: Dein Fundament für den Vermögensaufbau:

Warum kompliziert, wenn es auch smart geht? Entdecke wie du mit ETFs breit gestreut und kosteneffizient investierst.

In nur wenigen Minuten verstehst du die wichtigsten Basics- vom Korb-Prinzip bis zum Zinseszins-Turbo.

Du hast absolut keine Ahnung was ein ETF sein soll? Dann sieh dir hier die Basics an.

Video-Tipp: Du willst tiefer eintauchen? Schau dir dieses Video von Finanzfluss an. [Hier geht´s zum Video]

1. Was ist ein ETF überhaupt?

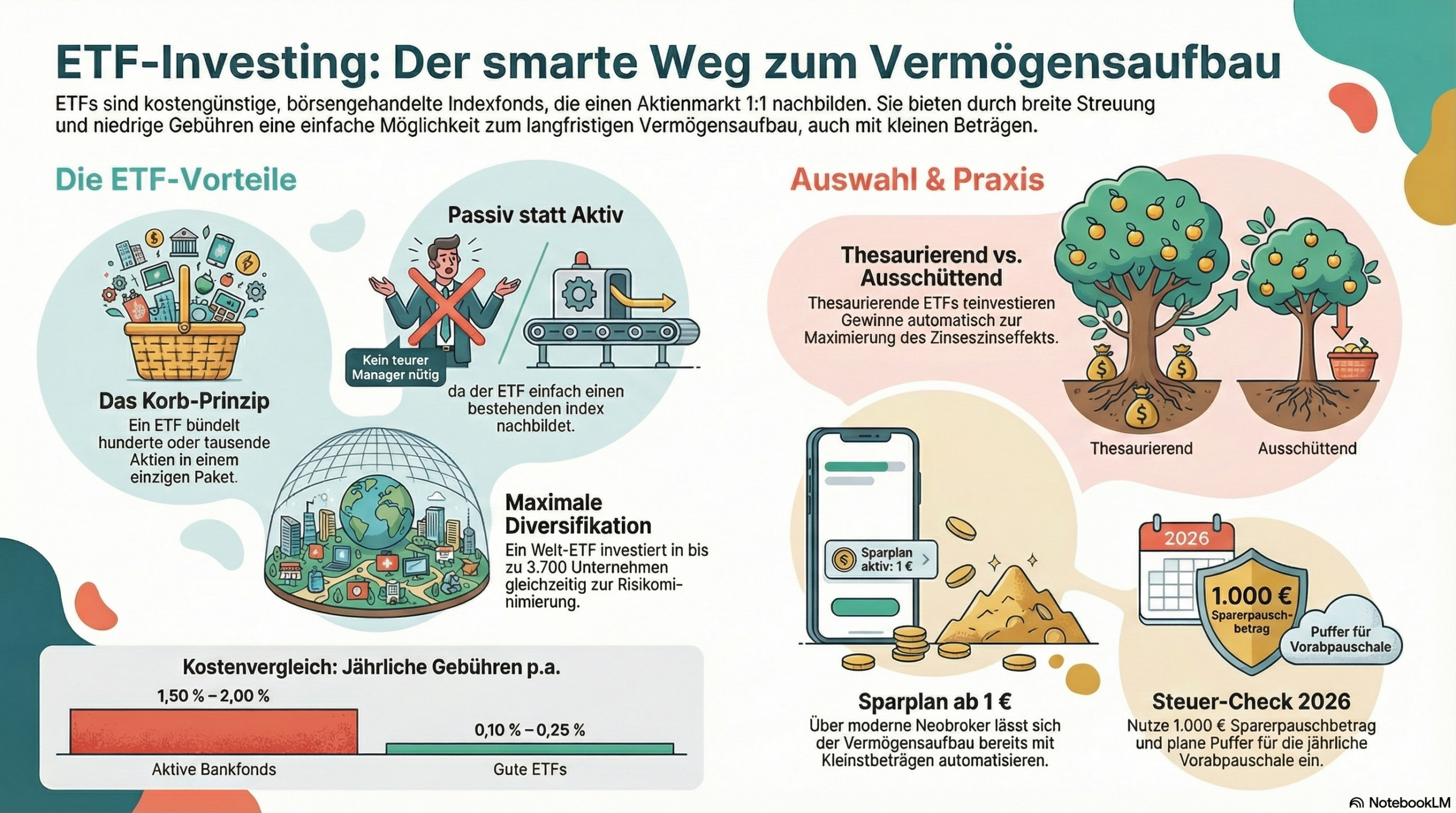

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Indexfonds. Stell dir einen Korb vor, der hunderte oder tausende Aktien enthält.

- Passiv statt Aktiv: Im Gegensatz zu klassischen Bankfonds entscheidet hier kein hochbezahlter Manager, welche Aktie gekauft wird. Der ETF bildet einfach einen bestehenden Index (z. B. den DAX oder den Weltindex MSCI World) 1:1 nach.

- Kostenvorteil: Weil kein Manager bezahlt werden muss, sind ETFs extrem günstig. Während aktive Fonds oft 1,5 % bis 2,0 % Gebühren pro Jahr kosten, liegen gute ETFs bei 0,10 % bis 0,25 %.

2. Die Strategie: „Breit streuen, Gold bereuen“

Das wichtigste Konzept ist die Diversifikation. Wenn du nur eine Aktie kaufst und die Firma pleitegeht, ist dein Geld weg. In einem Welt-ETF (wie dem MSCI World oder FTSE All-World) investierst du gleichzeitig in bis zu 3.700 Unternehmen weltweit.

- Industrieländer: Der Klassiker ist der MSCI World (ca. 1.500 Unternehmen aus 23 Ländern).

- All-World: Wenn du auch Schwellenländer (wie Indien oder Brasilien) dabei haben willst, ist ein FTSE All-World oder MSCI ACWI die „Rundum-Sorglos-Lösung“.

3. Die technische Seite: Was du wählen musst

Wenn du dir einen ETF aussuchst, triffst du auf zwei wichtige Begriffe:

- Ausschüttend vs. Thesaurierend:

- Ausschüttend: Dividenden werden auf dein Konto überwiesen (schön für das psychologische „Taschengeld“-Gefühl).

- Thesaurierend: Gewinne werden automatisch reinvestiert. Das maximiert den Zinseszinseffekt über Jahrzehnte.

- Ausschüttend: Dividenden werden auf dein Konto überwiesen (schön für das psychologische „Taschengeld“-Gefühl).

- Replikation:

- Physisch: Der ETF kauft die Aktien wirklich.

- Synthetisch (Swap): Der ETF bildet die Rendite über Tauschgeschäfte ab (oft bei Nischenmärkten). Für Anfänger ist „Physisch“ meist intuitiver.

4. Das Depot: Dein „Werkzeugkasten“

Um zu starten, brauchst du ein Depot bei einem Broker.

- Neobroker: Apps wie Trade Republic oder Scalable Capital sind 2026 der Standard für Privatanleger, da Sparpläne dort fast immer kostenlos sind. Hinweis: Es gibt deutlich mehr Neobroker, aber die beiden sind in Deutschland am bekanntesten.

- Sparplan: Du musst keine tausende Euro besitzen. Du kannst bereits ab 1 € pro Monat einen Sparplan einrichten, der jeden Monat automatisch investiert.

5. Steuern & Finanzen (Stand 2026)

- Freistellungsauftrag: In Deutschland hast du einen Sparerpauschbetrag von 1.000 € (2.000 € bei Ehepaaren). Gewinne bis zu dieser Grenze sind steuerfrei. Vergiss nicht, diesen bei deinem Broker einzurichten!

- Vorabpauschale: Da die Zinsen (Basiszins 2025 lag bei ca. 2,53 %) wieder positiv sind, zieht das Finanzamt Anfang des Jahres eine kleine Steuer-Vorauszahlung auf deine Buchgewinne ab. Sorge also dafür, dass immer ein paar Euro (ca. 30–50 € pro 10.000 € Depotwert) auf deinem Verrechnungskonto liegen.