Basiswissen Altersvorsorge Depot

Staatlich gefördert an die Börse: So funktioniert das AV-Depot: Von der Grundzulage bis zum Kinderbonus. Nutze die staatlichen Förderung, um deinen Zinseszins-Effekt zu maximieren. Alle Vorteile der Spar- und Entnahmephase auf einen Blick.

Video-Tipp 1: Hier entlang zum Basiswissen.

Video-Tipp 2: Du willst tiefer eintauchen? Schau dir dieses Video von Finanzfluss an. [Hier geht´s zum Video]

1. Die staatliche Förderung

- Stufe 1: 50 % Zulage auf die ersten 360 € Eigenbeitrag (max. 180 € vom Staat).

- Stufe 2: 25 % Zulage auf alle Beiträge von 360,01 € bis 1.800 € (max. 360 € vom Staat).

- Fazit: Die maximale Grundzulage liegt damit direkt bei 540 € pro Jahr.

- Mindesteinzahlung: Um förderberechtigt zu sein, genügen 120 € Eigenbeitrag pro Jahr.

2. Kinderförderung & Berufseinsteiger

- Kinderzulage: Es gibt nun 100 % Förderung auf Eigenbeiträge von bis zu 300 € pro Kind und Jahr. (Heißt: Zahlst du 300 € ein, gibt der Staat exakt 300 € dazu).

- Berufseinsteiger: Einmalige Sonderprämie von 200 € für alle Starter unter 25 Jahren.

3. Zugelassene Anlageprodukte

- Erlaubt: ETFs, aktive Investmentfonds und Anleihen.

4. Der Kostendeckel

- Standarddepot: Jeder Anbieter muss zwingend ein einfaches Depot anbieten. Dessen Kostendeckel wurde im finalen Beschluss auf strenge maximal 1,0 % Effektivkosten herabgesetzt.

5. Garantiestufen

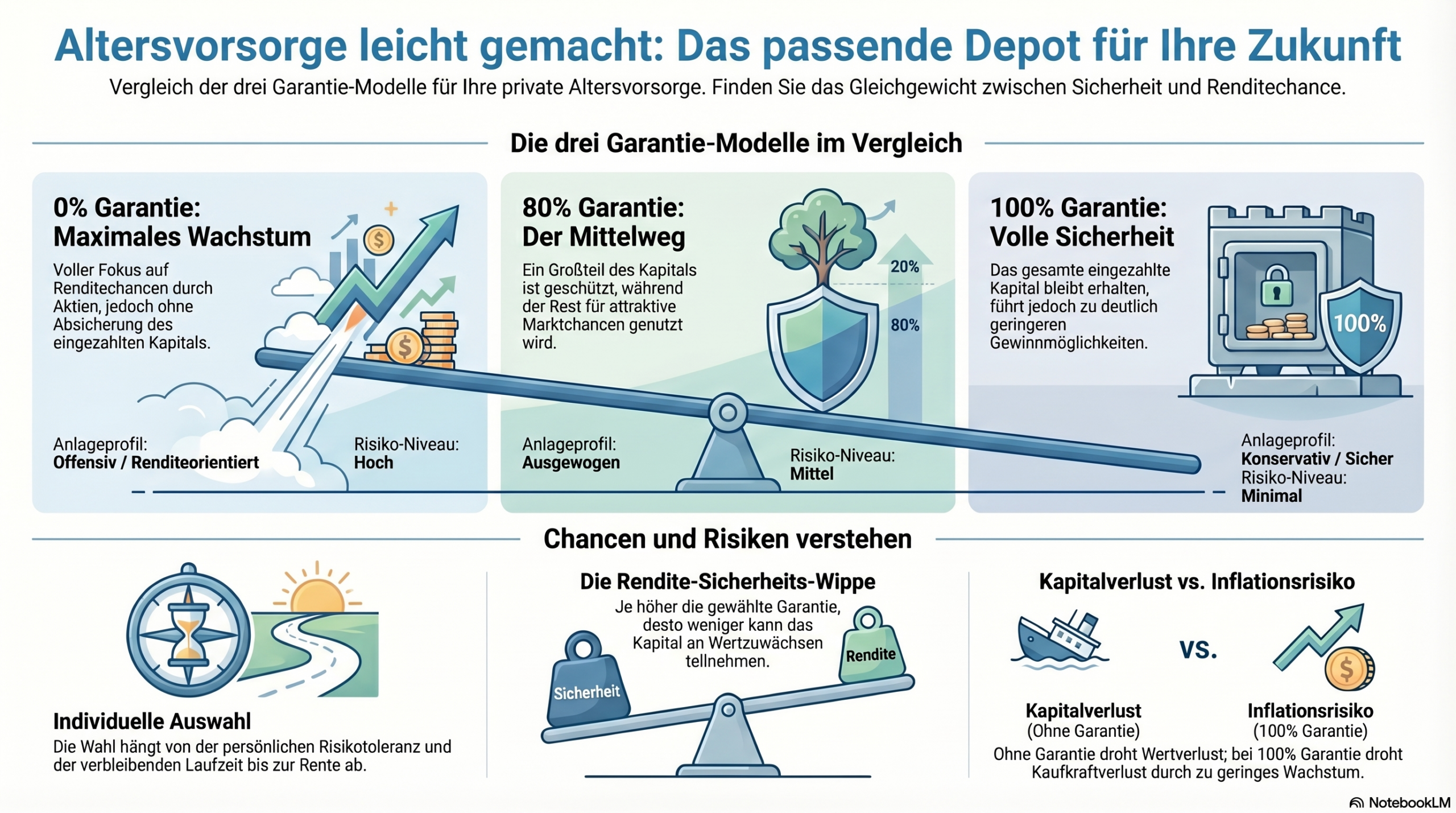

- Die drei Wahlmöglichkeiten:

- 1. 100 % Garantie (Sicherheit, aber kaum Rendite)

- 2. 80 % Garantie (Der Mittelweg)

- 3. 0 % Garantie (Das reine Altersvorsorgedepot – voller Fokus auf Marktrendite)

6. Auszahlung

- Keine lebenslange Verrentungspflicht: Beim 0 %-Depot musst du dir das Geld nicht zwingend bis zum Tod als Rente auszahlen lassen. Ein Auszahlungsplan bis (mindestens) zum 85. Lebensjahr ist nun im Gesetz verankert.

- Steuern: Alle Kapitalgewinne während der Ansparphase sind komplett steuerfrei. Die Steuer wird erst nachgelagert im Rentenalter auf die Auszahlungen fällig.

- ACHTUNG!!! Da das AV-Depot für die Rente gedacht ist, kannst Du dir einmalig im Alter von 65-70 Jahren 30% deines Depots förderunschädlich auszahlen lassen. Ausnahmen soll es zum Erwerb von Wohneigentum geben. Zum Sparen für privaten Konsum (Auto, Reisen etc,) ist dieses Depot NICHT gedacht.

Sieh Dir hier die Details zur Auszahlungsphase an: zum Video